《个人理财》读书笔记

引言

价值投资如同所有投资者的圣地般,吸引着无数人砥砺向前;投资的路上不会缺少陪伴,我也始终坚信:“持续去做有意义的事情就是个人的价值投资,分享既是一种学习方式,也是一种人生态度,而知识会在传播中永生。”

正文

对于很多人来说,个人理财是他们接触到的第一门也是唯一一门理财课程——对于没有系统掌握理财知识的人来说,阿瑟·J·基翁的这本《个人理财》,是学习理财知识的理想读物。

《个人理财》从理财理念、如何管理好自己的金钱、如何利用保险保护自己、如何更好地进行投资等方面,对个人理财的技巧进行了深入浅出的讲解,为我们学习理财知识搭建起了一个完整的框架体系,教我们成为一个会理财的人。

本文将从三部分为大家分享:

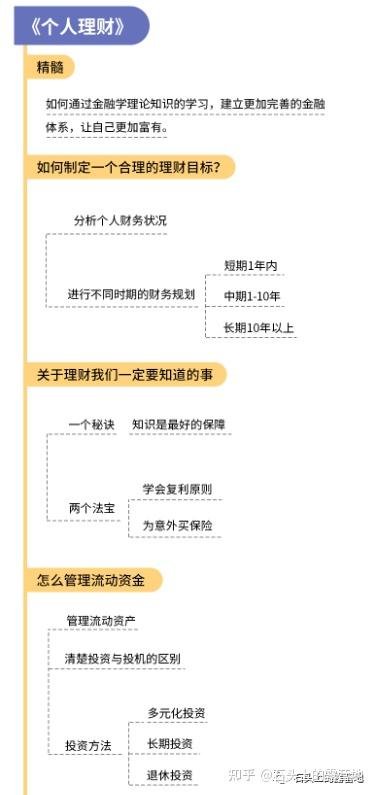

【一】如何制订一个合理的理财目标?

(一)开启理财的发现之旅:确立一个明确的理财目标,并在实行理财计划的过程中多次总结、纠正和确认目标。

底层逻辑:理财规划也许不能帮我们赚到更多的钱,但它能用所赚到的钱帮我们实现财务目标——制定一个合理可执行的财务目标很有必要。

比如:管理不确定的事情、保障我们的财产安全、为买房,子女教育等大额消费积累财富。

(二)如何制定财务目标?

1、分析个人财务现状;

要想管理好自己的财务,必须要了解自己整个财务状况的全貌。

我们不妨问问自己:

我赚了多少?

消费了多少?

消费开支分布于哪些领域?

而要回答这些问题,就需要我们平时做好详实的财务记录(保证我们财务健康的第一步)。

2、做长期、中期、短期三个时间尺度的财务规划。

短期财务规划:是一年内要实现的目标,比如买一台电视、去度假等等;

中期财务规划:可能需要1-10年去实现,比如积攒孩子上大学的学费;

长期财务规划:是指需要10年以上的时间来积攒财富(退休后的养老金就是长期目标中的一个常见的例子)。

【二】关于理财我们一定要知道的事

制订好计划以后,我们该如何去理财呢?

(一)理财的一个秘诀;

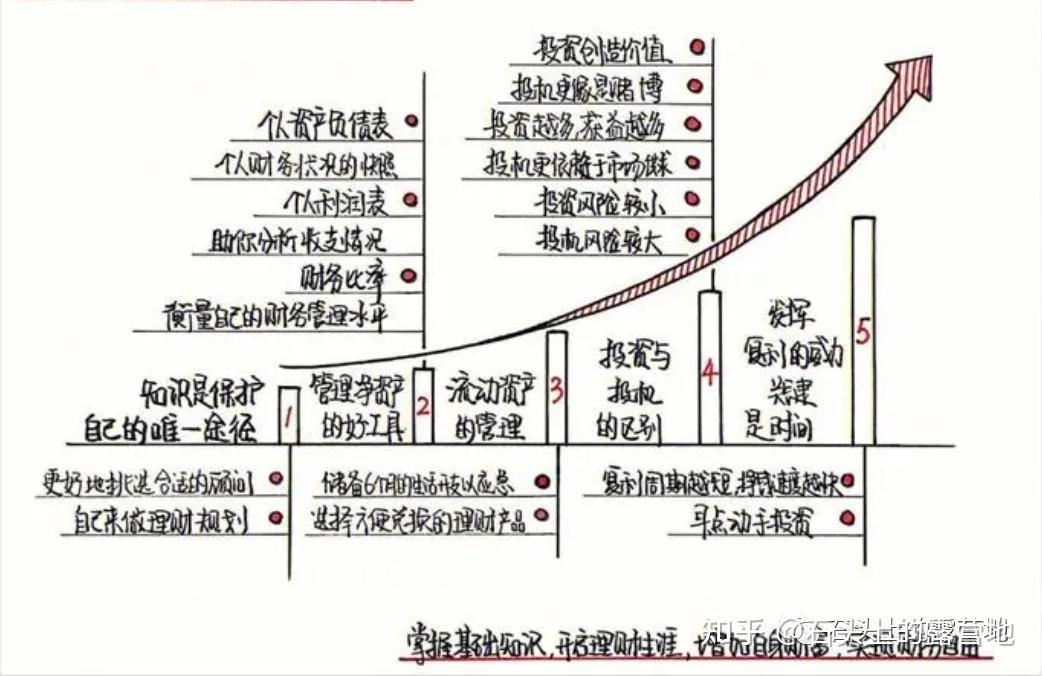

一个秘诀:知识是最好的保障,因此我们要主动为自己投资。

虽然理财方面有很多专业人士可以为我们服务,但他们做事的出发点是为了自身利益,而不是我们的利益——掌握理财知识是保护自己的唯一途径。

即使要请专业理财人士作为我们的顾问,我们如果掌握个人理财知识,就可以为自己挑选合适的人选,避免上当吃亏——掌握理财知识,我们自己可以直接做理财规划,把握自己的命运。

(二)理财的两个法宝。

理财的两个法宝分别是:复利法则和为意外买保险。

1、复利法则;

我们要学会运用复利法则,将已经获得的收益或利息进行再投资,从而利滚利,得到更多的回报——复利的最大好处在于复利周期越短,赚钱的速度就越快,投入越早、时间越长,收益就越大。

举个例:两姐妹为35年后的退休攒钱,假设她们的投资回报率均为8%,姐姐在前10年每年投资2000美元,共投资了2万美元;妹妹则是后25年每年投资2000美元,共投资了5万美元。

当他们退休时,姐姐的账户会积攒20万美元,而妹妹虽然投资了25年,却只积攒了15万美元,这就是时间在复利过程中的作用。

2、留一部分钱进行保险投资。

保险是一件容易被我们忽略的事情;

我们绝大多数人不愿意直面遇上疾病或残疾的可能性,更不用说花费精力来购买保险来防范这些风险。

然而我们每一个人都必须重视健康保险,因为保险背后的基本原理是——风险共担(保险可以保护我们免受重大灾害或灾难的威胁,也是我们资金安全的间接保障)。

将保险纳入理财目标,也是我们的理财规划之一

当灾难来临时,保险可以让我们有足够的经济能力去面临意外的发生,不会让我们好不容易筑起的经济堡垒在意外面前顷刻坍塌。

【三】如何有效地管理流动资金?

底层逻辑:我们在进行个人财务管理时,保留足够的流动资金是非常必要的——流动资金可以应付突如其来的开支,也只有预留了足够的流动资金,才能让我们的理财计划顺利进行。

(一)如何有效地管理流动资金?

1、学会自主投资;

(1)主动把一部分收入储蓄起来,强迫自己将收入开支控制在一定范围内。

(2)将自动投资的钱,直接用于购买债券或储蓄基金,这样就有了投资收益。

2、如果你觉得钱存在银行比较安全,那么你就要多比较几家银行;

因为每家银行提供的服务和收益都是不一样的(除了考虑银行的收益、安全等硬性指标,还要考虑银行便利性、体贴因素等这些容易被我们忽略的地方)。

(二)如何管理好自己的投资?

1、需要弄清楚投资与投机的区别;

投资与投机的区别在于:是否能够产生经常性收益,源源不断地为我们产生价值。

比如:漫画书、亲笔签名,不能产生租金收益的房地产和珠宝就是投机;对教育的投入就是投资,因为未来知识能为我们产生不断收益。

2、开始执行投资计划;

我们都知道,投资的越高收获就越多,但是风险也越高。

(1)在执行投资计划之前,我们先问自己两个问题。

问题一:如果我没有实现这个目标,那么结果会怎样?

问题二:为了实现这个目标,我愿意承受某些必要的成本吗?

一旦你确定了自己的答案,接下来就可以拿出资金开始投资了。

(2)关于投资的三个建议;

建议一:多元化投资;

A、多元化投资的目的是降低风险。

将钱分散在几笔投资中,如果其中一项投资失败了,你还可以用另一项投资的盈利来弥补这个损失。

B、多样化的投资,可以让我们在投资市场价格的起落当中得到平衡收益。

比如:基金类型当中,股票型基金的收益最高,但是它的风险也最大;我们在选择的时候就可以进行分散性投资,各种基金或股票都买一点,以此来降低投资风险。

建议二:长期投资;

长期投资的底层逻辑是:随着投资期限的延长,风险降低,收益增加。

想要延长投资期限降低风险,就需要我们对投资产品有一定的了解和认识,有助于我们在投资过程中对投资资金的控制,从而降低风险。

建议三:退休投资。

退休做投资:本质上是规划并管理好自己的退休计划,这是一个长期持续的过程。

由于人生总会出现一些新的变故,所以退休计划也要不断的调整与规划——比如:定期缴纳社保,制定和修改自己的养老计划,执行计划并开始为养老储蓄。

结语

从经济发展的角度来看,个人理财就是在试图搭上国家发展红利的列车奋力向前;虽然财商教育的缺失让更多人意识到学习理财才能轻松投资,但如何系统学习才是让大多数普通投资者困惑的话题。

从实践的角度出发,分析个人财务现状,并做好长、中、短期的财务计划是所有投资者都值得去思考的问题;要想主动理财,理财知识才是最好的保障,而学会复利法则和为意外买保险则是捷径;要清楚投资与投机的区别,并管理好流动资产和投资。

《个人理财》这是一本重点介绍理财基本知识、概念和原理的经典教科书,其中包含了很多已被实践证明最为有效的金融理论和实操方法;无论你是理财小白还是资深投资者,夯实理财基础知识,自律自省自信的投资才是明智之选。

认清自己,要么接受平凡,要么踏踏实实从0到1去积累资源;这世上从来没有简单的、一蹴而就的成功——理财是一种建立在认知基础上的投资行为,成功投资的基本要素并不复杂:在规避风险的前提上追求确定性的收益,用复利法则去躺赚,用保险来分担风险,大概率会让你过上自己想要的生活。

图文推荐

-

理财通中的不同风险级别及其影响

理财通中的不同风险级别及其影响

理财课堂 2024-07-05

-

投资理财:如何科学控制风险?

投资理财:如何科学控制风险?

理财课堂 2024-06-18

-

全面解析天天基金固收理财的风险及收益

全面解析天天基金固收理财的风险及收益

理财课堂 2024-09-04

-

银行理财产品:究竟有多大风险?

理财课堂 2024-06-18

-

如何选择低风险的理财产品

如何选择低风险的理财产品

理财课堂 2024-09-24