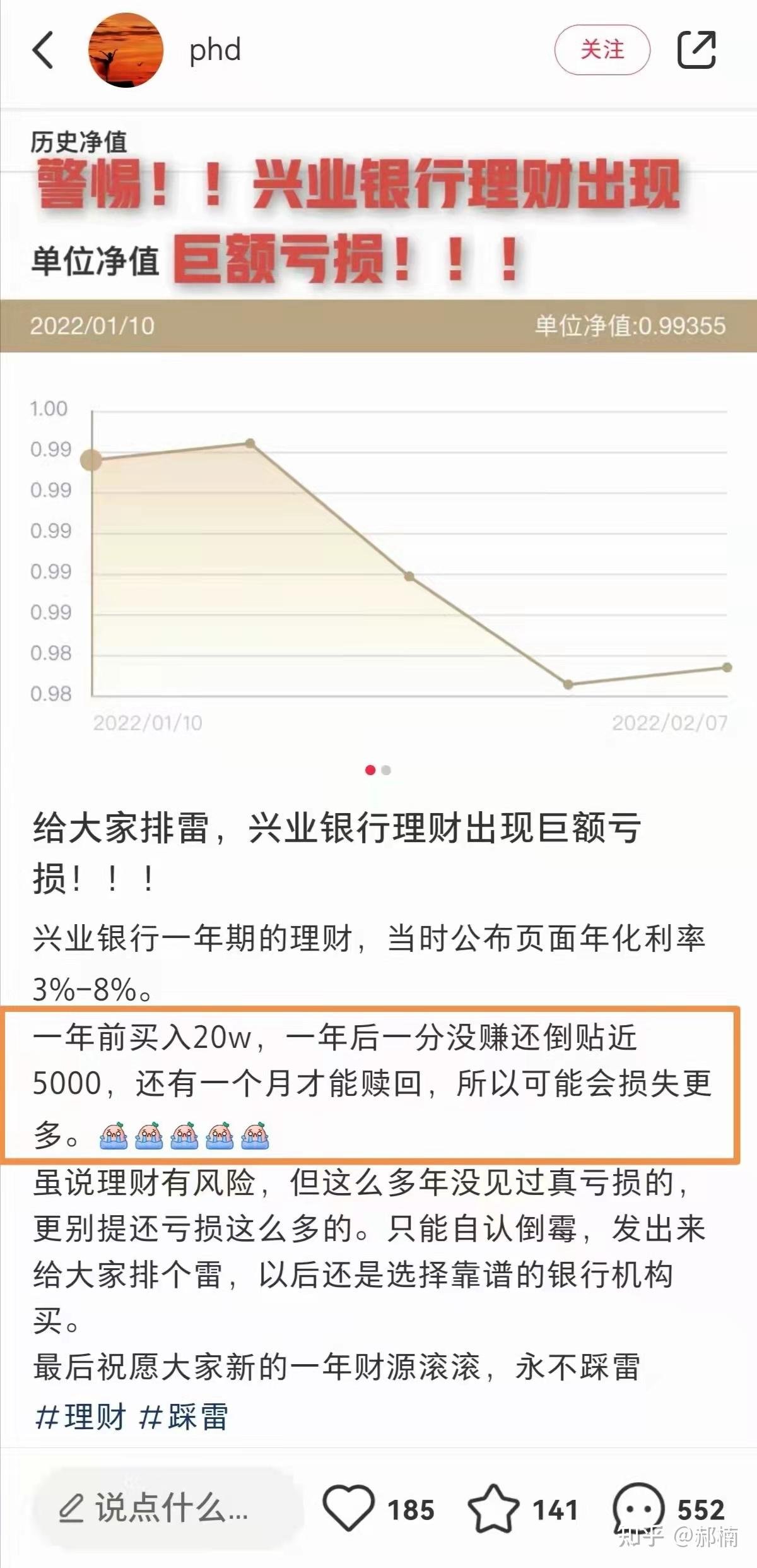

2022年理财有那些好的建议?

买低估值的价值股,比如银行,保险,家电。其他的新能源,科技之类的还是先别买了,等他跌下来再考虑

2021年吃到肉了!!!

从理财小白血亏三年,到基金一年赚5w+,我花了三年。所以,这篇3000字干货,可以让你2022年少走三年的弯路!

仅代表个人收益

对于理财,新人入局时机、2022年如何布局,我个人也算是有点小心得,下面我都会一一讲到,想学习的朋友一定要认认真真看下去

而针对【字太长不看】的小伙伴,这里推荐一个懒人学习法,也是我当初事半功倍的选择——去体验一些理财实操小课。

个人比较推荐一个北大金融教授的理财课,涵盖面广,像股票、基金、保险这些都有涉及到,站内很多知友推荐过,比较适合新手入门。1分钱入门成本,非诚勿扰,想定下心学理财的朋友直接进

先强调下:这个课没啥广告,没啥信息轰炸,上课全靠自觉性。1分钱的课程就别指望老师对你嘘寒问暖了,反正他教你跟着学就行了。

和所有人一样,我的基金之路并不顺利

- 2018年:因为害怕风险,所以只挑选了两个基金,平均每周定投50元。

- 2020年:遇上疫情,担心股票市场大跌的我赶紧卖出了持有三年的基金。

- 2020年7月:上证指数连续大涨,我才意识到,我卖在了今年的最低点!

因为完全不懂理财,三年定投直接打了水漂。

愈挫愈勇嘛,我觉得自己运气不好,但是目光还是有的,又跟风一口气买了十几个基金。

盲选很简单,我买的逻辑就是——

哪个基金的涨幅高,买的人多,名字好听我就买哪个。

你还别说,策略奇葩效果却不错,一个星期的收益就赶上过去一年了。

在赌徒心态驱使下,我把货币基金里的钱全投了。然后一天就跌去了全部收益:

我的总收益在月底时从赚两万变成了亏损四万……

我当时真的如遭雷击,我对理财的期待也立刻变成对持续下跌的恐慌和后悔,为什么没有及时止损呢?

血泪教训:我要首先要明确提醒刚入门的朋友们,对于投资理财来说,一定要牢记第一原则:

不懂不要投,盲目“尝试”无疑送命。系统训练方可真正保住钱“命”。

经过了激烈的内心斗争,我做了可能是2020年买基金唯一正确的决定:不做一个人的股市困兽,开始系统的学习。

我这三年就深深体会过失败的痛苦,直到之前上了一位老师的课,我才有种醍醐灌醒的感觉,他就把关于基金理财讲得非常详细,而且还边教边实操。

有需要的朋友不妨点进去听一听,而且老师有15年以上的基金、股票投资实战经验总结,学完之后你对投资理财的认知会直接上升一个等级。从一路亏损,到开始小有盈余,我就是从这里开始的

开始真正学习理财后,教授开始帮我复盘这三年“盲买”基金的历程,并且系统地教我认真去了解一些关于基金的知识。

我发现

我基本上犯了一个新手能犯的所有错误

- 我每次买入都在大幅上涨之后,被情绪驱动追加购买。

- 每次卖出也是因为大幅下跌,被恐惧驱动高价低卖。

- 基金时完全不了解基金的风格和持仓。(教授给我复盘时我才知道:我买的跌幅最大的两个基金,其实都是半导体行业基金。)

北大的金融教授果然不是盖的!经过他一番点悟,我脱胎换骨了!

在他一对一的指点和教学之下,我学到了将手中的牌博弈到最大值的方法,边学边实操,让我真正体会到知识变现的魅力。

在他的指导下,我果然在某个著名的成长基金里收获了成长:

入行三年,竟然没有老师教了10天来得快!

认真学习之后,我意识到,眼界和信息差是理财小白们迟迟不能入门,甚至一再亏损的原因。

当我们能在朋友圈、热搜里看到股市相关的新闻的时候,往往是在大涨和大跌之后。

大家都知道低点买入高点卖出是黄金准则,但没有人能预知什么时候是最高点,什么时候是最低点。我们绝大多数都是在盲目跟风。

而这类型的理财小白,大多数人都在亏钱:

买基金反而不能时刻盯着股市一时的涨跌,而是要选择适合自己的基金,然后长期持有。比起专业知识,更重要的是良好的习惯。

可能看到了这里,你还是会觉得有点懵,习惯怎么养成?

没关系,我理财了三年也是懵懵懂懂的,直到被北大教授真正系统指点,扎实了基金投资策略和止盈方法后,才慢慢形成自己的投资体系,应用理论知识去判断实际操作。

教授最近也开了一门适合新手入门的1分钱小课,想高效学会基金定投的朋友可以去听听,对新手十分友好。学完你会发现,基金定投和炒股的难度在入门前后完全不是一个量级!想试试手的朋友现在上车还不晚

真不是我疯狂吹教授,他是真牛逼!

被教授指导后的一年多,赚得比我单打独斗三年还要多!

2021虽然吃肉,但2022还要继续~给大家分享一下2022年养鸡经验,全篇干货,大家速看速查收↓↓↓

1、投资基金,良好的习惯和心态非常重要。

很多新手和小白,往往抱着“一夜暴富”“一月翻倍”的心态去买基金,大概率会陷入追涨杀跌的冲动之中。

教授分享的小白避免踩坑六大神句,分享给大家: “长期持有” “减少操作” “大类配置” “分散持仓” “坚持定投” “选基选人”

2、不必等待时机,最好的实际就是从现在开始。

其实,投资基金,和投资我们的人生本就是相通的。不是所有人都能搭上最快速、最高效的那辆顺风车的。

高考时挤破脑袋考最热门的专业,四年大学出来,才发现要从人群杀出的就业率竟然变成了市场最低;

在最热的时机下注最热门的基金,追涨杀跌的代价就是一夜之间换了天地。

实际上,如果你真正了解理财的行业规则,你会发现:

成长型基金在牛市往往会有更高的收益率,但价值型基金在熊市往往也会有更小的回撤幅度。

3、理财,不要等到有钱之后再开始。

原因很简单,没什么钱的时候,踩坑跌损的几率更低。但最最最重要的是,良好的投资习惯,有可能转换人生。

用“选基选人”“分散持仓”规划自己的收入来源,让自己既有稳定的主业收入,也有爱好和投资收入,让自己接下来的人生选择更有底气。

用“长期持有”“大类配置”去设定自己的人生目标,做长期主义者。

用“减少操作”“坚持定投”去远离浮躁,一点点收获成长,实现自己的人生目标。

End~

最后写这篇文章,并不是要劝大家现在就去买基金。

*投资有风险,入市需谨慎,永远是行业的黄金定律。

如果新手在购入基金时能够少一点点冲动,先去了解一些关于投资的知识和理念,会获得比现在更高的收益

因此,如果你也有过买基金的想法,或者只是想要尽早去培养自己健康的理财习惯,不妨去上一下这门金融体验课:

1分钱白嫖10堂大师课,此时不上更待何时???

这个理财小白课,里面包含了基金、股票、保险、银行理财等多个方面的内容。有专业导师手把手帮助没什么经验的朋友搭建基本的投资思维体系,新手入门必备!

在这里,你可以得到北大金融股教授一对一的直到,了解自己的投资风格,免费领取种子体验基金,即便担心损失本金不敢买入基金,也可以直观地感受市场的起落。

很多人喊我分享我的理财书籍,整理后给大家了哈~

2021年,基金是真赚了不少,我从大学时期就开始理财,但是在很长一段时间里都没有经过系统的学习,在大学毕业系统学习基金的知识后,想想还是非常可惜那段时光。

好在为时未晚,系统学习基金知识后的余额有了质的飞跃。

十分庆幸自己在一年前学基金的决定,也十分感恩遇到这个理财课程。课程的从理财思维讲到时间复利,再从时间复利讲到基金的基础知识,最后再手把手教我们实操。一条龙教下来,买点基金赚点收益,轻轻松松啦~

最主要里面的老师资历真的都很牛掰,讲课经验上个一两节就能感觉到了;之前我一直很不理解的那些理财名词,在里面真的是三下两除二就掰扯清晰了;从基金到股票在到理财规划,我能想到的问题,带我的教授都能一一解答~

一、理财的前提是什么?

思维决定行动,学会富人思维

二、买基金是理财的最简单方式

1)怎么买基金?

2)你买基金赚不到钱的真相

一、理财的前提

理财最重要的就是思维,思维决定行动。理财思维就是富人思维。

那么,什么才是富人思维呢?

举几个例子:

网上购物满99元包邮时:

富人思维:

除了必须买的物品,其他都是多余的浪费。

穷人思维:

为了包邮,凑够99元。

买了一张不好看的电影票:

富人思维:

浪费时间,退场!

穷人思维:

虽然难看,但出去了浪费钱啊(依然坚持看完全场)

有了新的收入:

富人思维:太好了,可以增加投资多赚一些钱

穷人思维:太棒了,又可以到商场买买买了!

通过以上的例子比较,我们不难发现:

“穷人思维”和“富人思维”最大的区别在于:穷人更倾向于当下的快乐,而富人更倾向于长远利益的考虑。

那么我们应该怎么样才能建立起富人思维以帮助自己更早“脱贫”呢?

我还是建议你学学理财课。

https://xg.zhihu.com/plugin/6475d87ca70509f9630de0a1a21b3363?BIZ=ECOMMERCE至于为什么?先给你看一看世界富豪的理财收益吧:

我们常常惊叹于富人的财富,也时常幻想:要是我也这么有钱我就住最豪华的房子,开最炫酷的汽车,吃世界上最美味的食物……

但是我们不知道的是绝大部分的富人都不会轻易挥霍他们的财产,相反地,他们十分擅长理财,并且理财的收益还很不错。

也正是富人的这一技能,在时间复利的推动下,他们一步步稳坐富人宝座。

从富人的身上,我们不难发现,真正能让你真正变得富裕起来的,绝不是你有一份多高工资的工作,而是你有一个怎样的理财思维,你怎么样去打理你的资产。

所以去培养自己的富人思维吧!这个理财课程就是我自己学过的。课程最开始就是先帮你树立起富人思维的意识,然后一步步培养你的理财习惯,让你先从思维上富裕起来。

二、买基金是理财的最简单方式

当你的脑海中有一定的理财思维之后,你就会想要为自己的资产增值。而资产增值方式有很多种,最简单的就是买基金。那么基金怎么买呢?下面就跟大家详细说说。

1.怎么买基金

基金的种类及风险评估

货币基金,风险最低,且投资周期最短,T+0制,但是收益较低,手上随时会用到的钱放这里,能挣一些是一些。

债券基金,风险较低。大多数情况下,普通人并不知道如何用折扣价买入会连本付息的债券基金,但用手上一两年用不到的钱投资债券基金,可以有效防止资金空置,这部分跑过通胀也没有太多问题,接下来在实战技巧中,也会详细为你讲解如何挑选及买入债券基金。

股票基金:股票基金价格会随着市场价格波动而波动,也就是买股票基金等于把钱交给基金经理去炒股,风险相对较高,但在找到靠谱的基金经理时,收益也会相对提高。股票基金盈利周期较长一般以3-5年为投资周期,所以这部分最好用零花钱投资,当作零存整取,用积累的力量帮你获取最高收益。

混合基金。混合基金集合了债券基金和股票基金的特点,取各家之长,补己之短,在尽量稳定收益的同时,做一定的风险投资,混合基金的投资周期可以看作和股票基金相同,持有时间也比较长。

风险排名:股基>混合基>债基>货基。

2.选基标准

基金种类跟大家科普清楚了,现在跟大家讲讲选基技巧。先给大家看一下基金的基本信息:

通过上图我们可以得到的信息:

①表示这个基金的名称(基金公司名字+基金特点+基金投资范围)+这个基金的代码(可以理解为基金的身份证)

②代表该基金一天的收益率情况。

③代表基金的单位净值,就是一份基金的价格。

④代表基金的投资类型以及风险标签。

关于基金的其他信息:

这么多信息,我们应该怎么筛选呢?顺序应该是这样的:

①基金公司:优先考虑第一梯队的基金公司,大公司投研能力强。(第一梯队基金公司:天弘基金,易方达基金,博时基金,招商基金,工银瑞信、南方基金、嘉实基金、华夏基金、建信基金、中银基金等等。)

②评级:优先选择有评级的,然后同类中选择级数较高的。

③历史业绩:优先考虑近5年,近3年,近2年,近1年排名前20%的。

④基金经理:我们要选择比较好的基金经理,具体可以看他的任期以及手下的基金收益。

⑤费率:我们上面说了A和C的费率是不一样的,具体我们可以在交易规则那里查看,看一下你就会明白了。

给大家看看我用这些技巧选的基金的盈利情况:

看到这里小伙伴心里有点痒痒了。就这么简单?

当然不是!

技巧只是辅助,如果你想真正地赚到钱,还是得搞清楚基金背后的逻辑。这个课程会手把手教我们买基金。从基金的基本知识到如何挑选一支好基金,再到基金实操,内容全在里面啦!我当初就是选了这个课程才一点一点学会分析基金,也就有了后来源源不断的理财收入。

https://xg.zhihu.com/plugin/6475d87ca70509f9630de0a1a21b3363?BIZ=ECOMMERCE有的小伙伴可能要怀疑:基金有这么神?但是我也是按照以上方式去筛选基金的呀,怎么我就买哪只跌哪只?那接下来我们就好好说说到你买基金赚不到钱的真相。

3.你买基金不赚钱的真相

1)追涨杀跌:这是绝大部分股民的基本操作。因为没有学过专业的基金知识和股票知识,所以也不知道这支基金为啥涨,更不知道这支基金为啥跌。反正就是和其他人一样,它涨我就买,它跌我就抛。一套动作行云流水,最后成为一名光荣的韭菜。有图有真相:

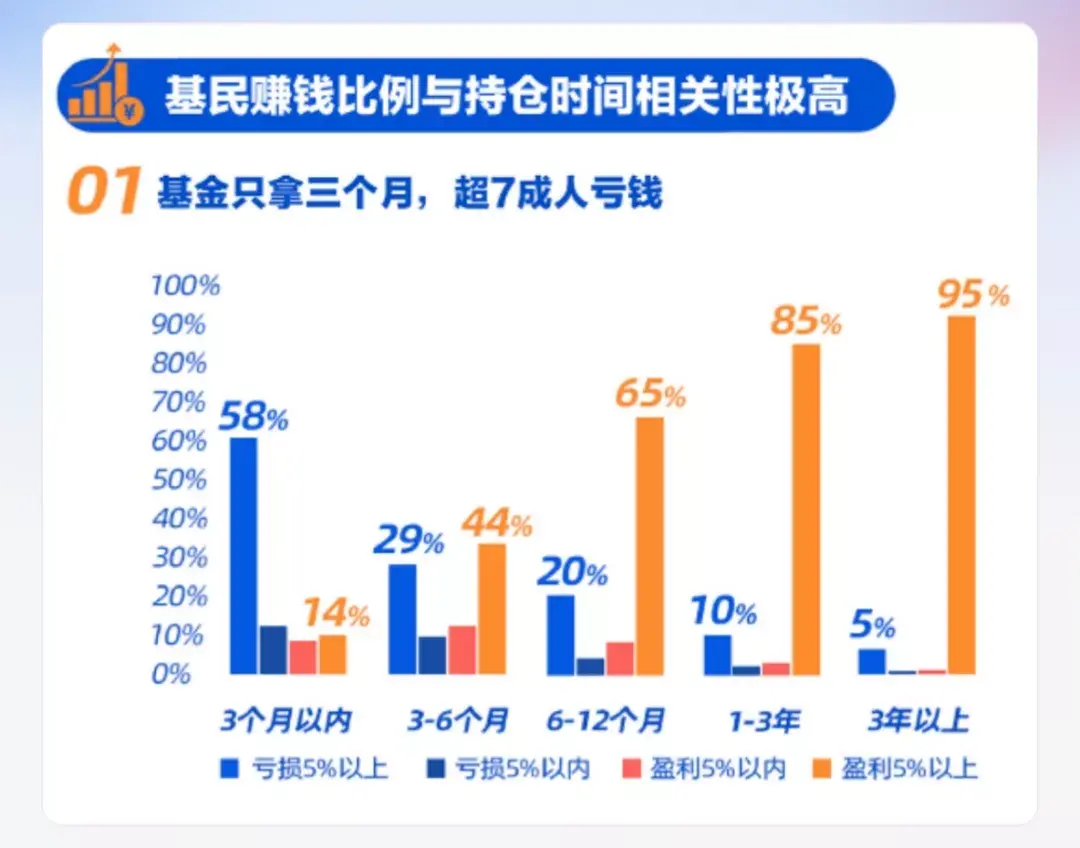

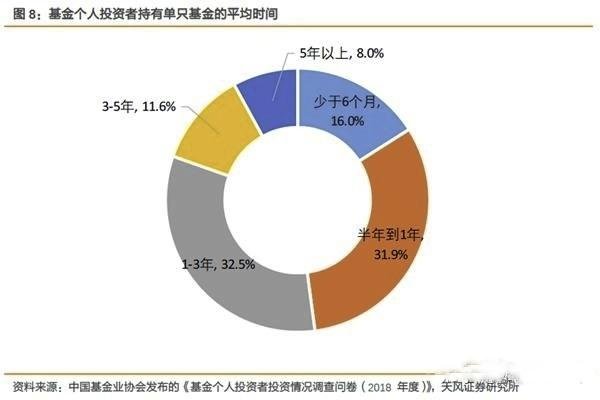

2)持有周期短(拿数据做对比)

根据数据统计,有16%比例的投资者持有单只基金平均时间少于6个月,仅有52%的投资者能坚持持有单只基金在1年以上。这跟你下定决心减肥一样,第一天开始运动,第二天坚持运动,第三天直接一动不动。坚持过最久的事情就是坚持不了。如下图:

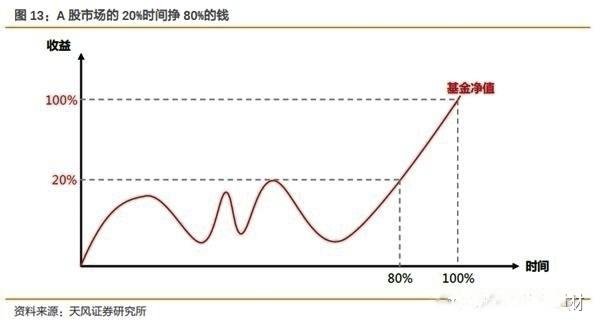

但事实上,你把这只基金拿在手里的时间越长,你获利的可能型越大,能赚到的钱也就越多。资料显示,当持有周期超过8年,几乎可以确定获得较高的正收益。百闻不如一见,还是看图比较直观:

(股票基金持有时间获利对比)

(时间与获利的关系)

3)喜欢买便宜基金

在很多人的观念里,

基金/股票便宜=有很大的上涨空间。于是就进行各种所谓的“抄底”。然后得意洋洋地等着涨价。但是从阳春三月等到寒冬腊月,股票价格依然不见有起色。

事实上,基金股票价值上升受很多因素影响。从行业的发展前景到公司的运营状况,这些都决定着基金上限和下限。基金的价格低,不意味着未来上涨空间大;基金的价值高,并不意味着未来上涨空间小。

以上几点原因是大部分中国股民买基金赚不到钱的小部分原因。其实我以前的操作和绝大部分股民一样,后来我开始有意识得学习基金的知识,不断实操,不断总结,实操技巧在提高的同时思维也在不断转变。

那时候起,我真正的明白:想要做到长期稳定的收益,还是得深入系统地学习基金课程。如果只是略懂皮毛就草率入场,最后只能狼狈收场。因为你永远无法赚到你认知以外的钱。

https://xg.zhihu.com/plugin/6475d87ca70509f9630de0a1a21b3363?BIZ=ECOMMERCE学理财课程,进行基金实操将近三年,我也确实尝到了一些甜头。但其实理财课程带给我的收益远远不止这些。

它带给我的是思维上的深层改变。

理财就是理生活。拿理财的思维去生活,你会发现就自己就像一支被严重低估的基金。当你某一天,遇上某个契机,你的价值会越来越高。

这个契机,我把握住了,然后遇到了现在的我。与其抱怨生活的种种不如意,不如现在就开始行动起来去投资自己。

2022年,有一个奇怪的现象:过去被喜爱的银行理财、股票基金和房产,正被大家吐槽着。原因是:赔钱了,浮动亏了,跌了。

一季度,疫情也没有转好的信号,很多人没有安全感,想要做一些安全保本的理财。下面咱们分析被吐槽的具体原因,然后看一下最稳的理财方式是什么?

2022年之前,银行理财??????????????是保本保收益的。本金和利息,绝对有保障。元旦之后不保本保收益了,是因为2018年4月份,央行、银保监会、证监会、外管局4部门联合发布的《关于规范金融机构资产管理业务的指导意见》。

这份文件于2022年元旦开始正式实行,被从业人员简称为“资管新规”。

资管新规的重点是:

①不得承诺保本保收益;

②不得以任何形式垫资兑付;

③委托人自担风险并获得收益。

它对我们消费者最直接的影响是:

银行理财产品,不保本保收益了(也就是去刚兑)。

资管新规实施前,以银行理财为主的产品,是保本保息的,本金和利息,是绝对有保障的。资管新规实施后,银行理财产品没有固定利息,本金也有可能亏损。

2022年,最惨的是股票基金,简直可以用一片哀嚎来形容(捂脸笑)。

小编也投了钱在基金里,想起亏掉的钱,心还在疼,不止心疼自己亏掉的,也心疼网友们亏掉的。当初想要收益,当下承受本金亏损。

房产,国家的大方针是房住不炒。

有一个有意思的现象:以前和委托人聊天,?没房的人,想要买房;有一套房的人,想买第二套;有多套的人,也想着再买一套。在房主不炒的大环境下,很少听到委托人有要买房投资的了。

一方面是,很多城市的房价在下跌,另一方面,新生儿出生率逐年降低。越来越多的人不看好房产的发展了。

政策敏感型的人群,已开始抛售房产。

当下,还有安全保本的理财方式吗?

有:

①单一银行50万以内的存款(由存款保险保障)

②国债(由国际信用背书)

③保险:如养老保险,增额寿险,定额寿险,重疾险等(保险法,合同法,保险保障基金等为后盾)。

最后,一个科学的家庭规划,由短期、中期和长期的规划共同组成。

存款、国债由几个月至3、5年不等,适用于短期规划;增额寿由15年至终身不等,适用于中长期规划。比如说,孩子的教育金和自己的养老金补充。

短期规划,人人都有。对于只要没病没灾,就一定会发生的中长期规划,还是建议人手一份。愿你为现在及未来的美好生活,做好了短+中+长期的规划。

- End -

愿咱们的小家庭,有安全保本的资金~

更多问题,请移步至公众号“宣开保”~

图文推荐

-

新能源汽车股票大涨:投资者关注的新焦点

新能源汽车股票大涨:投资者关注的新焦点

科技 2024-06-20

-

震惊!凉山地区新能源汽车价格竟然比传统燃油车还便宜?

震惊!凉山地区新能源汽车价格竟然比传统燃油车还便宜?

科技 2024-06-19

-

小鹏新能源汽车:换电池价格、换电流程及注意事项

小鹏新能源汽车:换电池价格、换电流程及注意事项

科技 2024-06-17

-

安徽新能源汽车价格—了解安徽新能源汽车市场现状

安徽新能源汽车价格—了解安徽新能源汽车市场现状

科技 2024-06-19

-

如何选择附近新能源汽车租赁,合适的价格是多少?

如何选择附近新能源汽车租赁,合适的价格是多少?

科技 2024-06-23